부친 의료실비보험 및 부친실비보험 및 아동실비보험 정보 가입 전에 비교 사이트에서 간단히 확인해 보기

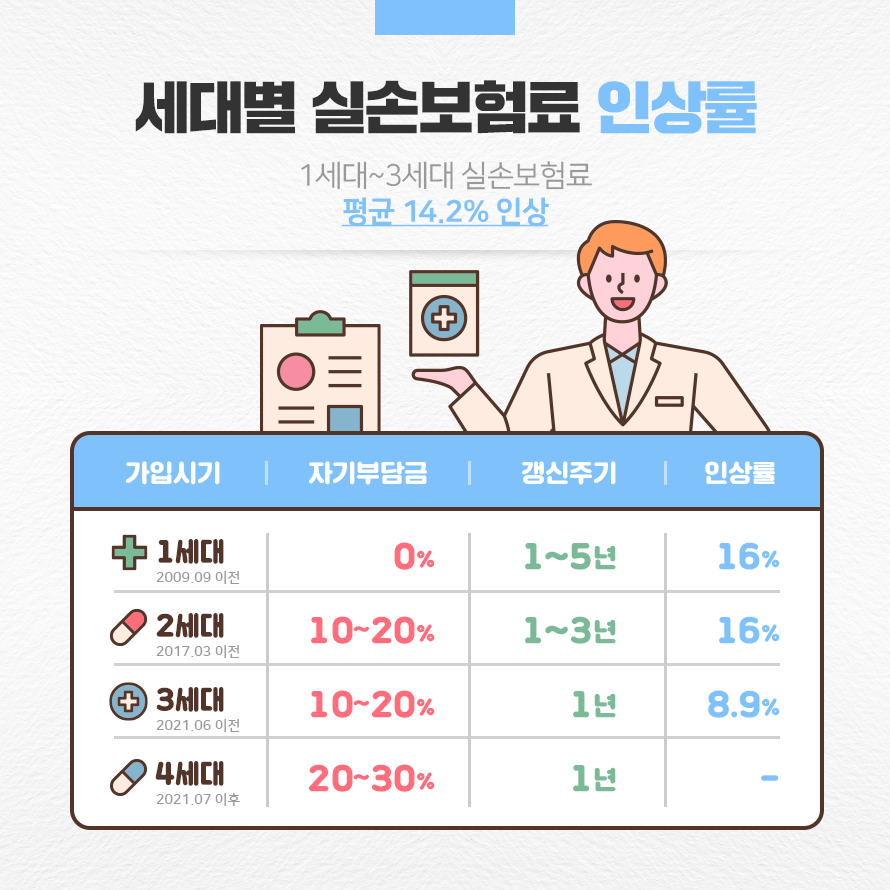

안녕하세요 만나서 반갑습니다. 여러분의 오늘은 어떤 하루였었나요?나는 드디어?지금까지 고민 끝에 하나를 끝냈습니다 그것은 아버지의 의료 실비 보험의 환승했다.기존에 제가 가입하고 놓은 보험이 제3세대 실비 보험으로 불리던 지금보다 직전에 판매하던 보험 상품이었습니다.실비 보험이 있는데 굳이 보험을 전환한 것은 그리고 지금까지 오랫동안 고민했던 이유에 대해서 여러분께 말씀 드릴게요.우선 현재 아버지 의료 실비 보험 및 부친 실비 보험 및 아동 실비 보험 등이 없는 분들은 모두 4세대 실비 보험으로 불리는 최근의 실비 보험만 가입할 수 있습니다.기존에 가입한 실비 보험에 비해서 몇가지 차이점이 존재했습니다.

일단은 자기 부담금 비율이 바뀌었습니다.이미 많은 분이 아시겠지만, 실비 보험이 병 때문에 아프거나 다쳐서 아프거나 어쨌든 치료가 필요해서 병원에 가면 그에 대한 병원비가 환급 받게 됩니다. 단, 전액 환불이 아니라 자기 부담금을 뺀 차액에 대한 환불합니다 당연히 우리의 입장에서는 자기 부담금 비율이 낮을수록 좋죠.그런데, 제4세대에서는 이 자기 부담금이 소폭 증가했습니다.게다가 종래는 15년 주기로 진행되던 재가입 주기도 5년에 단축되었습니다.이 부분만 보면 왜 제4세대의 실비 보험을 고민한 것일까 생각하는데 결정적으로 마음이 움직인 것은 바로 보험료 차등제가 있으니까 나도 그렇고 나 이전에 가입한 분들은 체감이 더 심한 것 같지만, 보험료 인상이 무서운 오른다는 것입니다.게다가 이것이 제가 병원에 가서 보험료의 혜택을 받고 있지 않은데도 불구하고 또래 질병 발병 통계를 토대로 보험료가 책정되는 구조여서 다소 단념의 시스템이었다고 느꼈습니다 그러나 향후 4세대 실비 보험에서는 합리적으로 본인이 사용한 데이터를 바탕으로 보험료가 책정된다고 합니다.그래서 함부로 무조건적인 상이 아니라 내가 비급여 보장 보험의 청구를 얼마나 했는지를 기준으로 적용이 이뤄지는 것이래요.보험료 차등제에서 보험료 책정은 모두 5단계로 나뉘는데 비급여 보장 청구 기준 0원의 사람은 제1단계로 보험료 할인이 적용된다고 합니다

인기글

제2단계는 청구 기준 n만원 이하에서 보험료는 동결이었다 3단계는 청구 기준 n만원으로 이때부터 보험료는 증액이 시작됩니다.100%인상으로 제4단계는 n만원 200%, 제5단계는 n만원 300%증액이래요.그동안 자주 병원에 가신 분들의 입장에서는 제4세대의 실비는 다소 부담이 될지는 모르겠지만 제 입장에서는 꽤 합리적인 제도에 보이고 곧 유예 기간도 끝날텐데, 본격적으로 시작된 것으로 기대되는 정책입니다.또 이 가운데 비급여 보장 치료를 꾸준히 받아야 하는 중증 환자 및 의료비 취약 계층 대상의 경우 달라진 정책에서 불이익을 받지 않도록 제외하는 섬세함도 돋보였습니다.이 밖에도 재미 있는 부분은 기존에 비급여 보장에 분류되어 의료비 부담이 있던 치료에 대해서 급여 보장에 전환하고 의료비 부담을 낮췄다는 점이었습니다.물론 전체적인 적용이 아니라 부분적인 조건이 붙고 있는 급여 보장 전환했지만 소개하면 태아 보험에서 준비된 신생아의 선천성 질병과 의사의 진단 아래에서 인정 받는 수준의 고름이나 습진 등 피부 질환, 마지막으로 보험 가입 2년이 지난 부부의 불임 치료 등이 해당했습니다.하나같이 지속적인 치료해야 한다는 점을 감안하면 오히려 실제 생활에 활용성을 고려한 변경 사항으로 느껴졌습니다.현재 기존의 실비 보험을 가진 사람들의 경우 복잡한 가입 심사를 생략하고 쉽게 전환할 수 있다는 점에서 환승을 계속 고민하게 되었어요.아무리 생각해도 매년 치솟는 보험료 인상 폭으로 차이가 나는 듯 제4세대 실비 전환으로 마음을 굳히게 되었습니다.참고로 오늘의 선택을 후회한다면 6개월 이내에 전 보험에 돌아갈 수 있지만 여건은 전환 후에 보험 적용을 받은 적이 있어서는 아니 되며, 이후에는 간편한 심사류의 특혜를 누릴 수 없어 신규 심사에서 진행된다는 점이었습니다.남 앞의 것은 확실히 말할 수 없어서 오늘 결정을 후회 할지 모르지만 아직 현명한 전환했다고 생각하고 있습니다.계속해서 오를 물가에 가뜩이나 살기 어렵게 되는데, 제4세대 실비 보험 전환 덕분에 보험료는 조금이라도 절약할 수 있대요.하나같이 지속적인 치료를 해야 하는 것을 감안하면 오히려 실생활에 활용성을 고려한 변경사항으로 느껴졌습니다.현재 기존 실비보험을 가지고 있는 사람들의 경우 복잡한 가입심사를 생략하고 쉽게 전환할 수 있다고 해서 환승을 계속 고민하게 되었는데요.아무리 생각해도 매년 오르는 보험료 인상폭에서 차이가 나는 것 같아 4세대 실비 전환으로 마음을 굳히게 됐습니다.참고로 오늘 선택을 후회한다면 6개월 이내에 원래 보험으로 돌아갈 수 있지만 조건은 전환 후 보험 적용을 받은 적이 없어야 하고 이후에는 간편심사류의 특혜를 누릴 수 없어 신규 심사로 진행된다는 점이었습니다.사람들 앞의 일은 확실히 말할 수 없기 때문에 오늘의 결정을 후회할지도 모릅니다만, 지금으로서는 현명한 전환이었다고 생각합니다. 갈수록 오르는 물가에 가뜩이나 살기 힘들어지는데, 4세대 실비보험 전환 덕분에 보험료는 조금이라도 아낄 수 있을 것 같습니다.하나같이 지속적인 치료를 해야 하는 것을 감안하면 오히려 실생활에 활용성을 고려한 변경사항으로 느껴졌습니다.현재 기존 실비보험을 가지고 있는 사람들의 경우 복잡한 가입심사를 생략하고 쉽게 전환할 수 있다고 해서 환승을 계속 고민하게 되었는데요.아무리 생각해도 매년 오르는 보험료 인상폭에서 차이가 나는 것 같아 4세대 실비 전환으로 마음을 굳히게 됐습니다.참고로 오늘 선택을 후회한다면 6개월 이내에 원래 보험으로 돌아갈 수 있지만 조건은 전환 후 보험 적용을 받은 적이 없어야 하고 이후에는 간편심사류의 특혜를 누릴 수 없어 신규 심사로 진행된다는 점이었습니다.사람들 앞의 일은 확실히 말할 수 없기 때문에 오늘의 결정을 후회할지도 모릅니다만, 지금으로서는 현명한 전환이었다고 생각합니다. 갈수록 오르는 물가에 가뜩이나 살기 힘들어지는데, 4세대 실비보험 전환 덕분에 보험료는 조금이라도 아낄 수 있을 것 같습니다.