폭락, 참락, 급락, 낙락

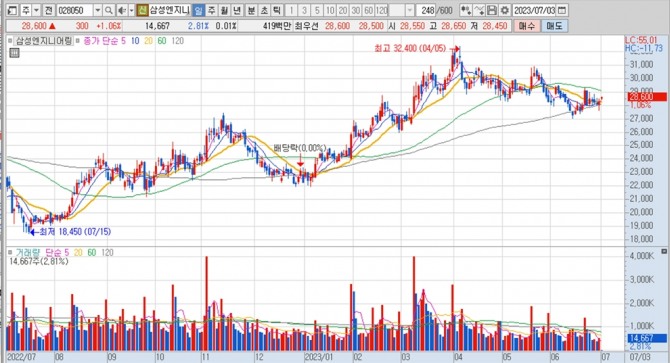

외국인과 기관이 적극적?이라고 던졌습니다.8월 첫째 주 이후 꾸준히 하락하다가 어제(10월 30일 종가 기준) 23,300원까지 떨어져 고점(3만7800원) 대비 38% 하락했습니다.표면적인 원인은 2023년 3분기 어닝쇼크로 인한 23년 전체의 컨센서스 저하입니다.

증권사 삼성엔지니어링 목표주가 하향 조정..컨센서스 하회 증권사들이 삼성엔지니어링 목표주가를 내렸다. 3분기 실적이 시장 컨센서스를 밑돈 영향이다. 삼성엔지니어링은 3분기 매출액이 2478억원으로 컨센서스 2693억원에 미치지 못했다. 같은 기간 영업이익은 154억원.news.naver.com

인기글

증권사 삼성엔지니어링 목표주가 하향 조정..컨센서스 하회 증권사들이 삼성엔지니어링 목표주가를 내렸다. 3분기 실적이 시장 컨센서스를 밑돈 영향이다. 삼성엔지니어링은 3분기 매출액이 2478억원으로 컨센서스 2693억원에 미치지 못했다. 같은 기간 영업이익은 154억원.news.naver.com

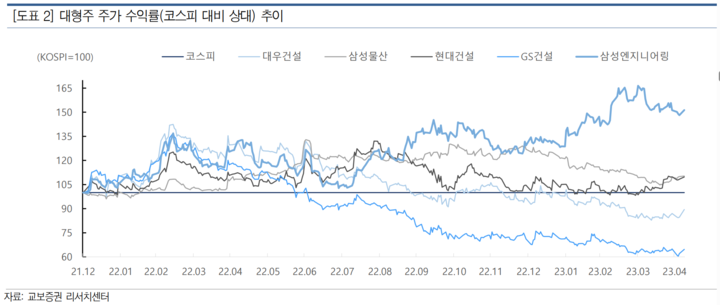

3분기 어닝쇼크가 나오기 전에는 2023년 전체 매출 컨센서스가 약 10조8151억원이었지만 어제 23년 콘센이 수정되면서 10조7727억원이 되었습니다.또 다른 이유는 우크라이나-러시아 전쟁의 장기화와 이스라엘 해머스로 인해 발생한 불안정한 중동 정세의 장기화 조짐 때문입니다.해외 수주, 특히 유럽과 중동에 집중되고 수준이 집중된 EPC 기업들에게는 유럽과 중동 정세가 불안정할수록 프로젝트 진행이 지연되고 나아가 결제까지 지연되는 결과가 나오기 때문에 외국인이나 기관들이 전쟁 장기화를 우려해 미리 포지션을 모두 던졌을 가능성이 높습니다.삼성엔지니어링의 중장기 프로젝트는 ENERGY TRANSITION입니다.ENERGY TRANSITION은 유럽과 중동에 집중된 사업 전략입니다.

IR 자료

지난 25년부터 수주 비중을 16%까지 높이는 전략을 가져왔지만 유럽과 중동에서의 전쟁이 장기화되면 중기 사업 전략은 기약 없이 연장될 가능성이 높습니다.

IR 자료: 지속 가능한 에너지 솔루션

IR 자료: 지속 가능한 에너지 솔루션

IR 자료: 지속 가능한 에너지 솔루션주당가치조정(DCF)[종목탐구][삼성엔지니어링] 반기보고서 기준가치평가와 주당가치/시장평가가 너무 짜지만 2023년 반기보고서가 나왔다. 원가와 이익 비율이 대폭 호전되었다. 또 국채수익률과 베타값이 바뀌었다…blog.naver.com23년 반기 보고서를 바탕으로 계산한 추정 주가는 약 4만원대 초반이었습니다.하지만 이후 거시경제는 바뀌었고, 23년 3분기 어닝쇼크가 나온 지금 주당 가치를 조정해야 합니다.가중평균자본비용 WACC는 10년물 국채수익률 상승과 투자기대수익률 상승으로 8.98%로 조정했습니다.2023년 추정 매출도 컨센서스의 10조7727억원보다 보수적으로 낮게 설정해 직전 4분기 평균을 적용해 2023년 추정 매출은 10조6832억원으로 잡고 있습니다.이스라엘-하마스 전쟁이 24년까지 1년 정도 장기화된다는 가정하에 DCF MODEL로 주당 가치를 계산하면 다음과 같습니다.향후 1년간 중동 정세가 불안정하더라도 주당 가치는 3만8천원 정도로 계산됩니다.어제(10월 30일 종가)의 23,300원은 밸류에이션보다 지나치게 낮지만 현재 변동성이 너무 높아 주가가 싸보여도 당분간은 물타기, 저가매수, 실망매도 등의 심리적 대처방법보다는 일단은 아무런 감정의 동요 없이 전쟁양상을 지켜보는 것이 현명한 대처라고 생각합니다.삼앤주주 여러분 화이팅공감과 댓글은 블로그의 퀄리티를 높이는 데 큰 도움이 됩니다.^^.은퇴와 파이어를 준비하는 분과 재테크에 관심이 많은 주부를 찾고 있습니다.올바른 주식 투자 강의가 필요합니까?간단한 투자부터 복잡한 가치 평가까지 모두 지원합니다.차트를 보고 타점만 찍는 강의가 아니라 현실적이고 실전적인 강의를 제공합니다.교양으로서 주식투자의 주린도 바로 할 수 있는 실전주식투자적인 측면에서 재무제표의 시각과 기본적인 기업평가와 주린도 할 수 있는 DCF분석수업 진행은 zoom 화상으로 진행합니다.문의사항은 [email protected] 언제든지 상담 바랍니다.